リボ払いとは?仕組みと危険性を初心者向けにやさしく解説

合理的な暮らし研究家

合理的な暮らし研究家

クレジットカードは、簡単に言えば「カード会社が代わりに支払いを立て替えてくれて、後で自分が支払う」仕組みです。現金を持ち歩かずに買い物をできる便利さがある一方で、使いすぎや支払い遅延といった注意点もあります。本記事では、初心者でも理解しやすいように、クレジットカードの仕組み、他のカードとの違い、メリット・注意点、安全に使うポイントを中立的に整理します。

「クレジット(credit)」とは英語で“信用”を意味し、クレジットカードはその信用を前提に発行される支払い手段です。実際には、カード利用者が商品やサービスを購入すると、カード会社が一時的に代金を立て替え、後日利用者がカード会社へ支払うという流れが成立します。つまり、使える金額=“信用枠”の範囲で後払いできるという点が特徴です。

また、これまでは多くの方が資産形成や投資関連の記事を読まれてきたと思いますが、クレジットカードの基本を理解しておくことは、支出管理や家計改善、キャッシュレス活用といった「合理的な暮らし」につながる土台ともなります。例えば、以前投稿した記事「【2025年最新版】貯金だけでは危険?“増やす力”を育てる投資の基本」では支出と資産のバランスという観点を扱いましたが、クレジットカードを正しく理解・管理することもその一部です。

(リンク:【2025年最新版】貯金だけでは危険?“増やす力”を育てる投資の基本)

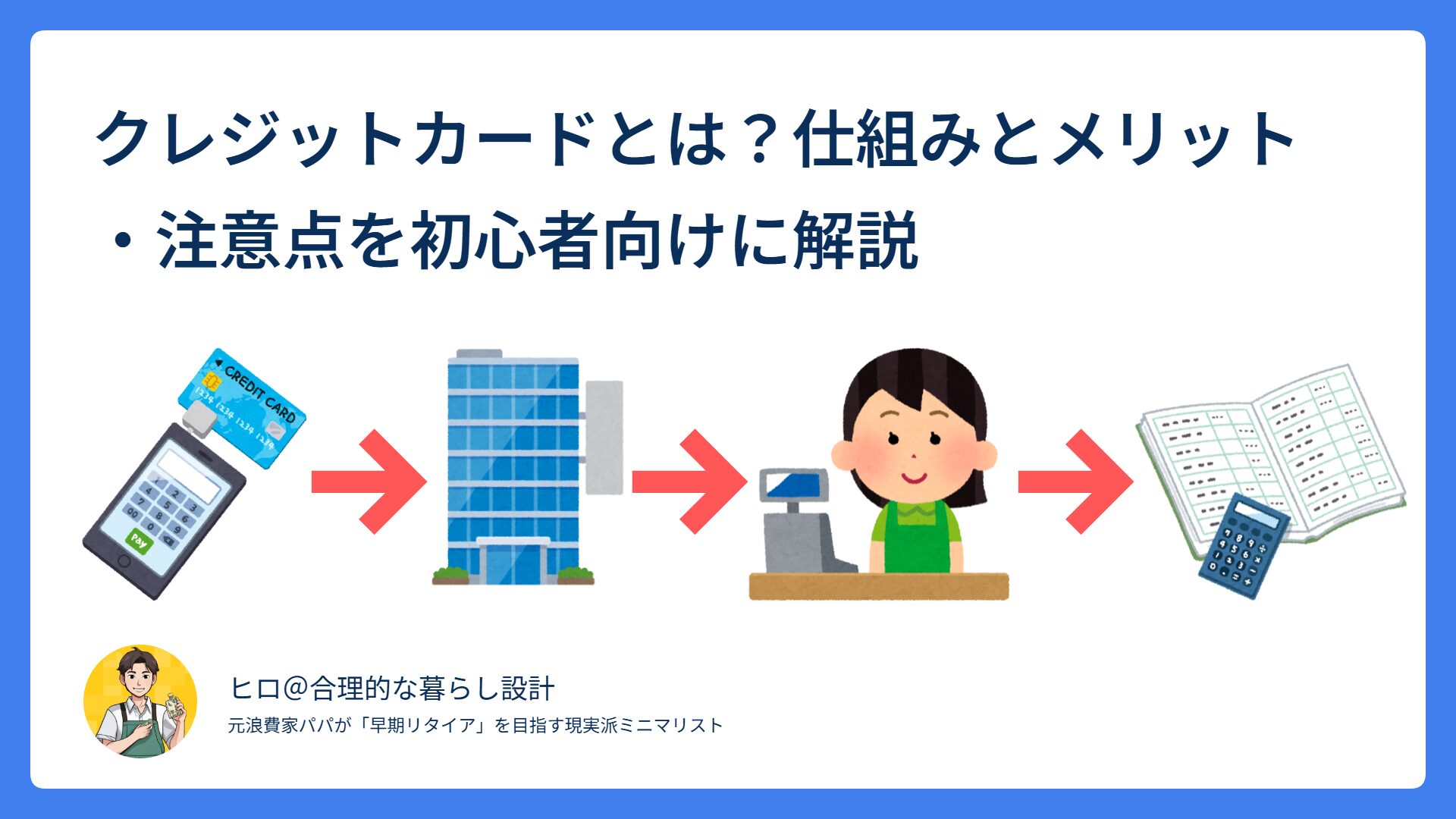

クレジットカードの仕組みを整理すると、主に次のような流れになります:

さらに、仕組み上で関わる主なプレイヤーと役割は次の通りです:

この構造を理解しておくと、なぜ「利用枠」「請求」「支払日」「締め日」といった用語が登場するのか、それぞれがどの段階を指しているのかがクリアになります。

デビットカードは支払いと同時に銀行口座から即時に引き落とされるカードです。つまり「今口座にあるお金しか使えない」という点が大きな違いです。クレジットカードでは「後払い(立替)」が可能という構造が根本にあります。

プリペイドカードはあらかじめチャージした残高の範囲内で使える方式、キャッシュカードは主にATMでの入出金用です。どちらも「立替=後払い」ではないため、クレジットカードの“信用ベースでの支払い”という仕組みとは性質が異なります。

こうした違いを理解することは、カード選びや使い方の土台になります。

ただし、メリットだけでなく次に示す注意点もあるため、理解し両面を知ったうえで活用することが大切です。

クレジットカードは、「信用を前提に後払いできる決済手段」として、便利な一方で使い方を間違えるとリスクも生じます。まずは「仕組み」を理解し、「他のカードとの違い」「メリット・注意点」「安全に使うポイント」を知ることで、合理的な暮らしの中で有効活用できるようになります。制度やサービスの内容はカード会社やブランドごとに異なるため、利用前には必ず公式資料で最新情報を確認してください。

.png)